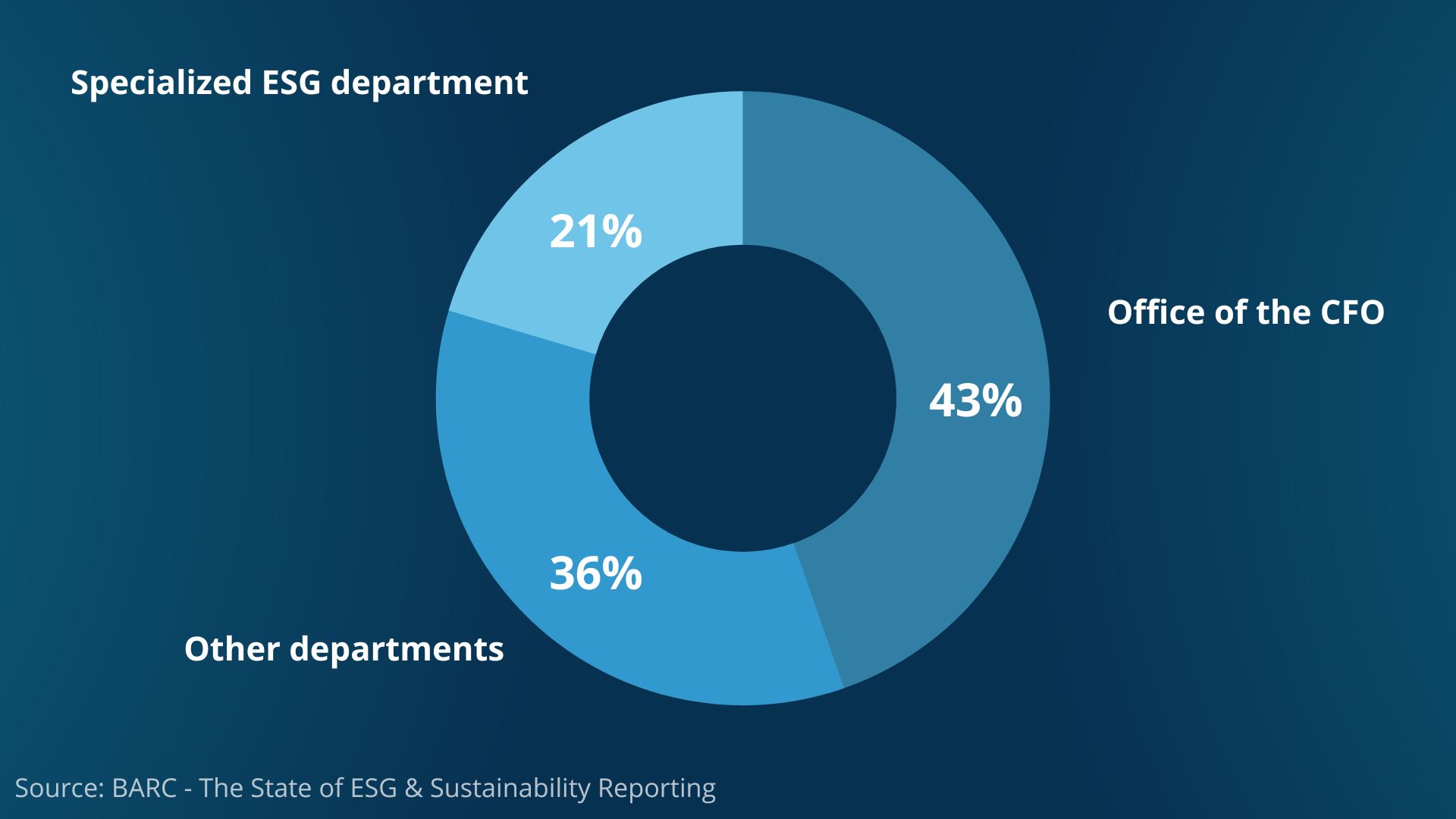

ESG-Berichterstattung im Finanzwesen verankert

Die organisatorische Verankerung der ESG-Berichterstattung wird auf verschiedene Weise angegangen. Zwei Ansätze haben sich jedoch als die am weitesten verbreiteten herausgestellt

Darüber hinaus ermöglicht die Integration von ESG in die Finanzberichterstattung den Unternehmen, ihr Engagement für nachhaltige Praktiken und Transparenz gegenüber den Stakeholdern zu demonstrieren - eine Routine, mit der die Finanzfunktion aufgrund der bestehenden Finanzberichterstattung an die Stakeholder bereits sehr vertraut ist.

angenommen: Verankerung im Büro des CFO oder in einer spezialisierten ESG-Abteilung. Wir erleben sogar, dass die spezialisierten ESG-Abteilungen in der Finanzabteilung verankert werden. Die Verankerung von ESG im CFO-Bereich macht Sinn, da wir die ESG-Berichterstattung als einen natürlichen Teil der Managementberichterstattung sehen.

Wie in allen bekannten Bereichen der Datenmessung gilt: Man bekommt, was man misst! Und Menschen im Bereich Rechnungswesen/Controlling/Finanzen sind in der Regel sehr erfahren, wenn es um den Umgang mit Daten und Zahlen geht. Der Trend wird auch durch die Erkenntnis vorangetrieben, dass ESG-Faktoren einen erheblichen Einfluss auf die finanzielle Leistung eines Unternehmens haben können, und um die Bedeutung zu unterstreichen, sehen wir sogar, dass einige der größten Unternehmen in Dänemark ESG-Faktoren als Teil des Anreizprogramms des Managements einbeziehen.

Ähnlichkeiten und Überschneidungen zwischen Finanz- und ESG-Daten

Bei der ESG-Berichterstattung gibt es interessante Ähnlichkeiten und Überschneidungen mit der Finanzberichterstattung. Zum Beispiel unterliegen ESG-Daten einer Prüfung, genau wie

Diese Gemeinsamkeiten machen deutlich, dass ESG-Daten mit der gleichen Strenge und Detailgenauigkeit behandelt werden müssen wie Finanzdaten und dass Unternehmen robuste ESG-Berichtsrahmen schaffen müssen, um die Genauigkeit und Transparenz ihrer Nachhaltigkeitsberichterstattung zu gewährleisten.

Finanzdaten, und es wird erwartet, dass sie Prüfungsziele wie Vollständigkeit und Genauigkeit erfüllen.

Darüber hinaus sind interne Kontrollen und das interne Kontrollumfeld von entscheidender Bedeutung, um die Zuverlässigkeit von Finanz- und ESG-Daten zu gewährleisten. Dazu gehören die Einrichtung wirksamer Kontrollverfahren, die Überwachung der Datenqualität und die Einhaltung der einschlägigen Vorschriften und Standards.

Eine weitere Gemeinsamkeit ist die Bedeutung eines klaren Prüfpfads, der es den Prüfern ermöglicht, die Herkunft und den Fluss der ESG-Daten nachzuvollziehen, um deren Integrität zu gewährleisten.

Da ESG-Faktoren einen erheblichen Einfluss auf die finanzielle Leistung eines Unternehmens haben können, wird der Bedarf an zeitnahen und präzisen ESG-Daten immer wichtiger.

Austausch von Erfahrungen aus der eigenen Belegschaft

Bei Solitwork hat eine große Anzahl unserer Kollegen einen Hintergrund im Bereich Finanzberichterstattung/Controlling und/oder Wirtschaftsprüfung. Um der Kernstrategie von Solitwork, ein vertrauenswürdiger und professioneller Sparringspartner für unsere Kunden zu sein, treu zu bleiben, muss unser Team von qualifizierten Finanzberichterstattern auch angemessene ESG-Qualifikationen und -Fähigkeiten zu ihren Kernkompetenzen hinzufügen.

Für uns ist es daher ein natürlicher Schritt, die ESG-Kompetenzen der Mitarbeiter im Finanzbereich aktiv einzubeziehen und weiterzuentwickeln, wenn Unternehmen beginnen, die ESG-Berichterstattung im Finanzbereich zu integrieren und zu verankern. Der Grund dafür sind die Ähnlichkeiten und Überschneidungen in den im vorherigen Abschnitt beschriebenen Bereichen.

Jakob Hildebrandt Jensen (Senior Business Analyst) und Sif Lynge Andersen (Senior Manager, Business Development) sind Beispiele für Solitwork-Berater, die sich von ihrer Erfahrung in der Wirtschaftsprüfung und Finanzberichterstattung zu ESG entwickeln, als Fachleute, die unser eigenes ESG-Produkt intern und mit unseren Kunden entwickeln und implementieren. Sie teilen ihre Empfehlungen zu ESG-Fähigkeiten:

- Verstehen Sie die Grundsätze der ESG-Daten und der erforderlichen Berichterstattung, einschließlich der Akzeptanz, dass alles beweglich ist, und der Fähigkeit, in der Beweglichkeit zu gedeihen - setzen Sie sich hin und lesen Sie die ESRS-Standards und halten Sie sich durch häufiges Lesen von Nachrichten auf dem Laufenden.

- Analysieren Sie das Unternehmen, mit dem Sie zusammenarbeiten, und bewerten Sie relevante Datenpunkte für die Berichterstattung unter Verwendung einer doppelten Wesentlichkeitsbewertung, einschließlich des Verständnisses der Gewichtung wichtiger Faktoren durch die Interessengruppen - bringen Sie Prüfungskompetenzen aus Wesentlichkeitsbewertungen ein, aber denken Sie daran, dass es hier nicht nur um Zahlen geht.

- Verarbeiten Sie ESG-Daten mit der gleichen Integrität und Sorgfalt wie Finanztransaktionen - denken Sie daran, interne Kontrollen einzurichten, um die klassischen Prüfungsziele zu erfüllen und einen Prüfpfad sicherzustellen.

- Vermitteln Sie nicht nur die Bedeutung der ESG-Berichterstattung, sondern konzentrieren Sie sich auf Erklärungen und Interpretationen der präsentierten Daten, um das Verhalten der Mitarbeiter, ihre Entscheidungen und ihre Strategie zu unterstützen.